Zrównoważony rozwój od dawna jest priorytetem Unii Europejskiej. Przejawem tego było m.in. przyjęcie w 2014 r. dyrektywy w sprawie ujawnień informacji niefinansowych (tzw. NFRD).Wcześniejsze podejście UE nie przynosiło oczekiwanych rezultatów. Wiele ujawnień spółek było dobrowolnych, a sama dyrektywa dotyczyła tylko największych podmiotów. Samo raportowanie nie dostarczało rzetelnych, czytelnych i porównywalnych informacji. Z tego względu zdecydowano się na przyjęcie Dyrektywy w sprawie sprawozdawczości w zakresie zrównoważonego rozwoju (CSRD).

O co chodzi w CSRD?

CSRD stanowi znaczący krok naprzód w modernizacji i wzmocnieniu wymagań dotyczących raportowania korporacyjnego w zakresie kwestii społecznych i środowiskowych. Zgodnie z tą dyrektywą, duże przedsiębiorstwa oraz notowane małe i średnie przedsiębiorstwa (MŚP) mają obowiązek ujawniania informacji dotyczących ryzyka i szans wynikających z czynników społecznych i środowiskowych, a także wpływu swojej działalności na społeczeństwo i środowisko.

Jaki jest cel Dyrektywy?

Uzasadnienie wprowadzenia CSRD, pomijając dotychczasową nieskuteczność NFRD, jest wieloaspektowe. Po pierwsze, ma ona na celu dostarczenie interesariuszom, takim jak inwestorzy, organizacje społeczne i konsumenci, kompleksowych informacji na temat działalności konkretnych przedsiębiorstw i ich wpływu na zrównoważoność.

Poprzez ułatwienie dostępu do istotnych informacji, CSRD ma w założeniu umożliwić interesariuszom podejmowanie świadomych decyzji zgodnych z ich wartościami i interesami. Ponadto, CSRD ma przyczyniać się do realizacji celów Europejskiego Zielonego Porozumienia – kompleksowej strategii mającej na celu uczynienie gospodarki UE zrównoważoną. Zakłada się, że publikowanie informacji o celach w zakresie zrównoważonego rozwoju oraz skuteczności w ich realizacji nie tylko przyczyni się do zmiany zachowań przedsiębiorstw, ale także doprowadzi do przekierowania kapitału prywatnego do spółek bardziej zrównoważonych.

Kiedy CSRD zacznie obowiązywać?

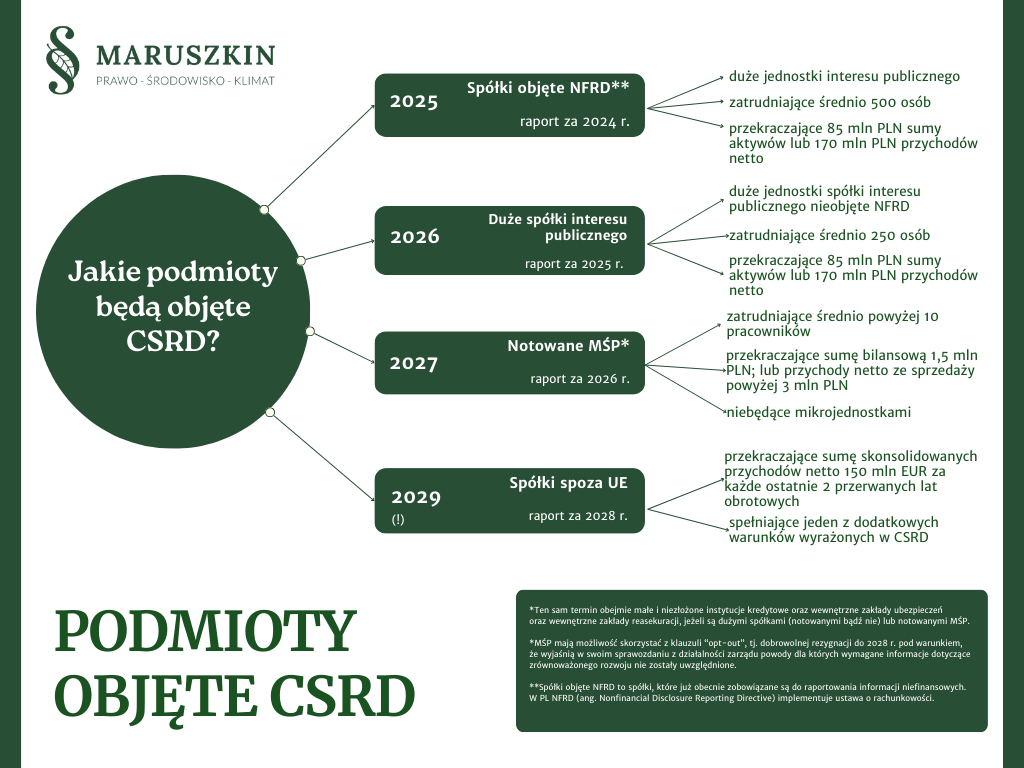

Harmonogram wdrażania CSRD został zaplanowany tak, aby umożliwić firmom odpowiednio dużo czasu na dostosowanie się do nowej struktury raportowania i uzależniony jest od rozmiaru spółek. Stopniowe wchodzenie w życie CSRD ma pozwolić firmom zapoznać się z wymogami i wprowadzić niezbędne środki w celu skutecznego przestrzegania dyrektywy.

Pierwszy cykl raportowania CSRD ma rozpocząć się w roku finansowym 2024, a raporty mają być opublikowane w 2025 roku. W pierwszej kolejności raportować będą spółki dotychczas do tego zobowiązane zgodnie z NFRD. Oznacza to, że będą raportować duże jednostki interesu publicznego, których średnia liczba zatrudnionych w czasie roku finansowego przekracza liczbę 500 oraz jeden z progów finansowych w postaci 85 mln zł sumy aktywów lub 170 mln zł przychodów netto oraz dominującej jednostki dużych grup kapitałowych spełniających tożsame kryteria. Kryterium wyłączeń konsolidacyjnych będzie jednak brane pod uwagę.

Za rok 2025 zobowiązane będą raportować pozostałe duże spółki i jednostki, które zatrudniają powyżej 250 pracowników w roku finansowym oraz spełniają jeden z wyżej wskazanych progów finansowych. Raportowanie obejmie zarówno spółki z UE, jak spoza niej operujące na jej terytorium.

Za rok 2026 zaczną raportować MŚP, które w zakresie przekraczają progi właściwe dla mikrojednostek oraz jednocześnie nie przekraczają ww. progów dużych spółek. Ten sam termin dotyczy małych i niezłożonych instytucji kredytowych oraz wewnętrznych zakładów ubezpieczeń oraz reasekuracji, jeżeli są dużymi spółkami lub notowanymi MŚP. MŚP będą miały możliwość skorzystania z dobrowolnej rezygnacji z raportowania do 2028 r. pod warunkiem, że wyjaśnią w swoim sprawozdaniu powody dla których wymagane informacje dotyczące zrównoważonego rozwoju nie zostały uwzględnione.

Co zmienia CSRD?

Istotną cechą CSRD jest rozszerzenie obowiązków raportowania, aby objąć szerszy zakres firm. Wcześniej rygorystyczne wymogi raportowania dotyczyły jedynie dużych przedsiębiorstw. Jednak wprowadzenie CSRD sprawia, że notowane MŚP także muszą raportować w sprawach związanych ze zrównoważonym rozwojem, co zapewnia bardziej wszechstronne i uczciwe podejście do przejrzystości korporacyjnej.

Jedną z najważniejszych zmian jest jednak ujednolicenie zasad raportowania. Raportując w ramach CSRD spółki nie będą mogły robić tego w sposób dowolny. Firmy będą zobowiązane stosować Europejskie Standardy Zrównoważonego Raportowania (tzw. ESRS), które zostały opracowane przez Europejską Grupę Doradczą ds. Raportowania Finansowego (EFRAG). Standardy te, dostosowane do polityki UE i jednocześnie zgodne z inicjatywami standaryzacji międzynarodowej, stanowią kompleksową ramę raportowania dotyczącego kwestii zrównoważonego rozwoju.

Ponadto, CSRD wprowadza przepisy dotyczące zapewnienia wiarygodności informacji o zrównoważonym rozwoju zgłaszanych przez firmy i kładzie podwaliny pod cyfrową taksonomię informacji o zrównoważonym rozwoju – kluczowy krok w kierunku poprawy dostępności i użyteczności danych dotyczących zrównoważonego rozwoju.

Warto zaznaczyć, że do momentu pełnego przejścia na CSRD, obowiązki raportowania określone w Dyrektywie dotyczącej Raportowania Niefinansowego (NFRD) pozostają w mocy. NFRD nakłada na duże przedsiębiorstwa interesu publicznego obowiązek ujawniania informacji na temat kwestii środowiskowych, społecznych i związanych z zarządzaniem, a więc z zakresu raportowania ESG. Obowiązki te obejmują aspekty, takie jak wpływ na środowisko, polityki społeczne, prawa człowieka oraz działania antykorupcyjne.

CSRD stanowi przełomową inicjatywę mającą na celu promowanie odpowiedzialności korporacyjnej, zwiększenie przejrzystości i wspieranie praktyk biznesowych zgodnych ze zrównoważonym rozwojem w UE. Poprzez wyposażenie interesariuszy w niezbędne informacje do oceny wydajności zrównoważonej firm, CSRD otwiera drogę do bardziej ekologicznej i odporniejszej przyszłości.

Zastanawiasz się, jak przygotować swoją firmę do raportowania? Skontaktuj się z nami. Chętnie doradzimy.

Autor: Franciszek Nowak

Zachęcamy do kontaktu: franciszek.nowak@maruszkin.pl