W grudniu zeszłego roku Komisja Europejska opublikowała cykliczny raport dotyczący funkcjonowania unijnego rynku emisji (EU ETS) w 2021 r. oraz pierwszej połowie 2022 r. Od 2005 r. EU ETS przyczynił się do spadku emisji w sektorze energetycznym oraz ciężkiego przemysłu o 34.6% względem historycznych poziomów. Jednocześnie obecnie na ukończeniu są prace legislacyjne zmierzające do dostosowania systemu do nowych unijnych celów klimatycznych, czyli redukcji emisji o 55% do 2030 r. (pisaliśmy o tym tutaj).

Zakres systemu ETS

Obecnie system EU ETS objętych jest 8 757 instalacji oraz 371 operatorów lotniczych, co przekłada się na 36 % emisji w ramach UE. Zgodnie z danymi Komisji w 2021 r. 199 instalacji przestało funkcjonować w systemie, przede wszystkim z powodu zaprzestania działalności lub obniżenia mocy co pozwoliło im wyjść z systemu.

Ilość uprawnień w systemie

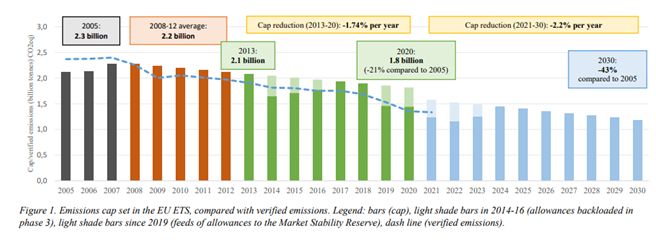

Ilość uprawnień w systemie EU ETS (1 uprawnieninie = 1 tona eq. CO2), czyli cap, co roku obniża się zgodnie z liniowym współczynnikiem redukcji, który wynosi od początku IV okresu rozliczeniowego 2,2%. W systemie funkcjonuje osobny cap dla instalacji stacjonarnych oraz operatorów lotniczych, który w 2021 r. wynosił:

- 1 571 583 007 dla instalacji stacjonarnych,

- 28 306 545 dla operatorów lotniczych.

Obecna trajektoria redukcji przedstawia się następująco (poniższy wykres nie uwzględnia obecnie procedowanych zmian legislacyjnych):

Aukcje uprawnień

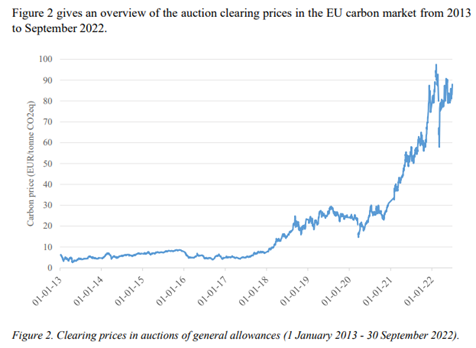

Sprzedaż uprawnień w ramach aukcji przeprowadzonych za pomocą platformy EEX stanowi podstawową formę alokacji uprawnień. Dystrybuowane w ten sposób uprawnienia odpowiadają 57% uprawnieniom w systemie.

Cena uprawnień sprzedawanych na aukcjach przedstawiała się następująco:

Darmowy przydział uprawnień

W celu ochrony europejskiego przemysłu przed ucieczką emisji (tj. przenoszeniem produkcji do państw z mniej rygorystycznymi przepisami klimatycznymi) część uprawnień przydzielanych jest w drodze darmowych przydziałów. Obecnie 94% emisji przemysłowych pokrytych jest pełnymi darmowymi przydziałami.

Redukcja emisji w systemie

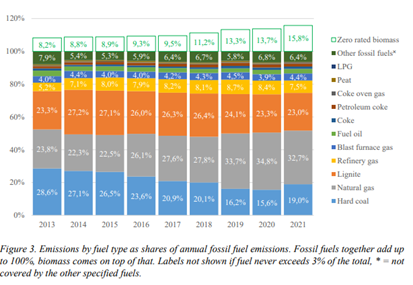

W 2021 r. emisje ze stacjonarnych instalacji były wyższe o 6,6% niż w 2020 r. (wynika to głownie z odbicia postpandemicznego), ale wciąż pozostawały o 5,6% niższe niż w 2019 r. Wciąż sektor energetyczny przede wszystkim dokonuje redukcji emisji w ramach systemu EU ETS. Głównymi źródłami energii w EU ETS w 2021 r. były węgiel kamienny, węgiel brunatny oraz gaz ziemny. W poprzednich latach udział gazu ziemnego stopniowo wzrastał, zastępując węgiel kamienny. Jednak, w 2021 r. udział emisji z węgla kamiennego wzrósł o 3,4% w stosunku do 2020 r. Równolegle spadły udziały zarówno węgla brunatnego, jak i gazu ziemnego, co spowodowane było istnym wzrostem cen tych nośników energii.

Nadzór nad rynkiem CO2

Jak podkreśliła Komisja Europejska w omawianym raporcie, rynek uprawnień, jaki i pokrewny rynek derywatów podlega ścisłemu nadzorowi, między innymi w związku z ich kwalifikacją jako instrumenty finansowe pod dyrektywą MiFID. Jednak w związku z dynamicznym wzrostem cen uprawnień do emisji, niektóre zainteresowane strony wskazywały na możliwość nadmiernej spekulacji na rynku uprawnień. Wz. z tym Komisja zleciła ESMA (Europejski Urząd Nadzoru Giełd i Papierów Wartościowych) przygotowanie raportu w tym zakresie.

ESMA w swoim raporcie wskazała, iż wzrost cen odpowiada zmieniającym się fundamentom rynkowym. Przede wszystkim był on spowodowany wzrostem cen gazu ziemnego, który przełoży się na zwiększone wytwarzanie energii elektrycznej ze źródeł węglowych. Ponadto w cenach uczestnicy rynku dyskontowali przyszłe zmiany regulacyjne prowadzące do zaostrzenia ambicji klimatycznych. Pomimo funkcjonowania instytucji finansowych na rynku uprawnień dominującą kategorią podmiotów pozostają prowadzący instalacje. Natomiast fundusze inwestycyjne i inne podmioty finansowe działające czysto spekulacyjnie, nieznacznie od 2018 r. zwiększyły swój udział na rynku, który pozostaje niski (poniżej 8%). Ponadto w czasie najbardziej dynamicznych wzrostów cen uprawnień udział tych podmiotów na rynku spadł do około 5 % zajmowanych długich pozycji na rynku derywatów.

Ponadto Raport ESMA potwierdza ważną rolę, jaką sektor finansowy odgrywa w zakresie funkcjonowania rynku. Zapewnienia on płynność rynku oraz ułatwia prowadzącym instalację dostęp do uprawnień. Należy zauważyć, iż większość podmiotów zakupuje uprawnienia za pomocą kontraktów futures, którymi stronami są instytucje finansowe (pozycja krótka), które zobowiązują się do dostarczenia uprawnień. Takie ukształtowanie systemu handlu uprawnieniami umożliwia hedgingowanie ryzyka w zakresie zbyt dynamicznego wzrostu cen uprawnień.

Z pełną treścią raportu, można zapoznać się tutaj.